2025年全国定期存款到期规模,存款利率下降后,还有没有存款定期化?

摘要:

2025年全国定期存款到期规模。2025年全国定期存款到期规模约为89万亿元,我国存款利率已经进入历史低点!存款利率下降...

摘要:

2025年全国定期存款到期规模。2025年全国定期存款到期规模约为89万亿元,我国存款利率已经进入历史低点!存款利率下降... 2025年全国定期存款到期规模。2025年全国定期存款到期规模约为89万亿元,我国存款利率已经进入历史低点!

存款利率下降后,还有没有存款定期化?

我们认为,存款利率下滑不一定会缓解存款定期化,居民定期存款集中到期后不一定会规模性流向非银。因为无论是存款增速上升、还是存款定期化,都是宏观经济的结果,与存款利率可能互为因果,还受到比价效应、风险偏好等诸多影响。

首先直观观察,历史上存款利率下降的过程中,存款定期化的现象没有显著缓解。

其次从逻辑层面,就需要详细拆解定期存款增长的原因。定期存款增长背后,离不开存款基数的增长,而存款基数变化主要受四方面因素影响。

一是宽货币和宽信用阶段性提升。存款是贷款的派生,如果宽货币力度和宽信用效果有所增强,存款增速也将有所上升。

二是基本面偏弱与人口老龄化等因素,导致居民风险偏好下降。经济降速换挡的过程中呈现出一定的收缩效应,导致居民的消费和投资决策更加谨慎,同时老年人口占比不断上升,导致居民整体风险偏好下降,更多地转向存款。

三是其他资产投资收益不佳。股市、楼市近年持续调整,对存款的吸收有限,而债市虽然走出牛市,但波动性仍然较强,如2022年底债市波动加大、出现大规模赎回潮,其他资产在收益或稳定性方面不及存款,居民财富大规模投向存款。

此外还包括央行上缴利润等因素。央行上缴利润会直接形成商业银行的扩表,助推2022年存款增速显著超过社融增速。

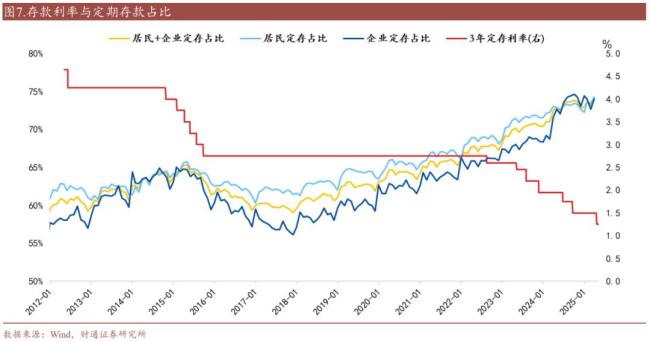

但需要注意的是,存款增速下降过程中,定期化现象继续凸显,这就体现为存款内部结构的转移。2023年以来存款规模增速出现回落,但同时定期存款占比继续上升。

为什么存款内部结构调整如此显著?

一方面,经济活跃度下降,居民消费、企业生产与流通环节所需的资金减少,对活期存款的需求下降,定期存款占比相应提升。从这一角度来看,M2-M1与定期存款的属性有一定相似,M2与M1的差别主要体现为定期存款等流动性较低的广义货币,当经济活跃度不足时,存款活化较弱,M2-M1的增速也较低,与定期存款增速存在较好的相关性。

另一方面,广谱利率的持续下行可能导致预期变化,居民和企业预期未来利率下行,因此更倾向于通过拉长存款期限来锁定当期较高的存款利率。

而存款利率持续、非对称式的调降,甚至可以说是存款定期化的结果。2018年以来,居民和企业部门的定期存款占比持续上行,是宏观经济变化的映射。而在存款定期化持续演绎、银行净息差压缩等背景下,由于定期存款供给更大,对应存款利率的调降幅度也更大。

因此,存款定期化现象仍然没有缓解,根源在于宏观环境尚在恢复中。从目前表现来看,存款定期化的问题仍未缓解,定期存款占比仍在持续走高,长期定存溢价也仍在压降过程中。

只是市场会关注,毕竟我国的存款利率已经进入历史低点,定期存款到期后不会转移到其他资产吗?我们从日本寻找经验证据。

03

海外有什么经验

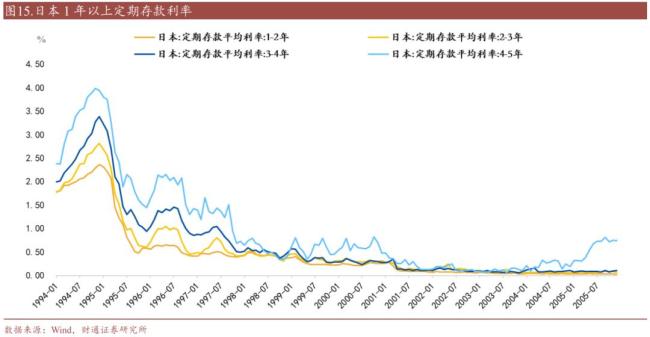

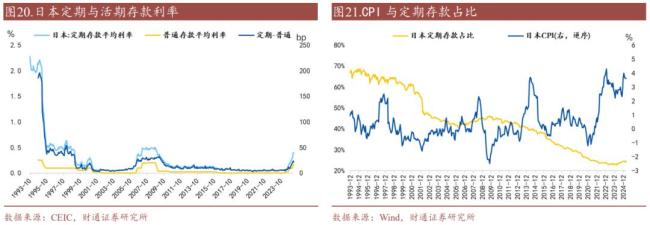

观察日本市场,1995年,1年以上定期存款利率普遍下降2个百分点左右,之后持续缓慢下调。1997年,1年以上定期存款利率均降至1%以下。

整体来看,日本定期存款利率与定期存款增速有一定相关性。1995年存款利率迅速下调,日本定期存款增速也显著下滑,1996年至1998年定存利率基本稳定,定期存款增速小幅回升。之后存款利率再次降低至2001年,定期存款增速显著下滑至2002年,之后见底回升。2006年定期存款利率上行、2008年再度降低,定期存款增速也相应上行、下降。

但定期存款利率与存款定期化之间的关系并不明确。

存款利率是否会影响定期存款的占比,似乎存在一个阈值,根据日本的经验,这个阈值是0.5%甚至更低。如果存款利率在阈值之上,存款利率变化对定期存款占比影响不大,反之则定期存款占比还是会跟随波动。

例如1995年存款利率快速调降,但定期存款占比仅仅是小幅下行,直到1999年存款利率从0.5%左右显著下行至0.1%附近,定期存款占比也有显著回落;此后的2006年和2008年定期存款利率分别上升和下降,定期存款占比也跟随波动,只是波动幅度并不高。

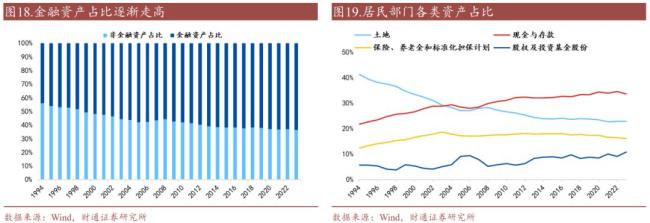

虽然日本的存款定期化现象弱化,但存款规模没有显著流失,总体呈现出“存款活期化”现象。静态来看,日本存款利率降低后,居民存款没有转向地产或债基等方向,现金及存款仍然维持较高占比。动态来看,即使存款利率不断走低,日本居民部门的现金与存款占资产比重仍不断上升。到2023年,日本居民资产中仍然有约三分之一为存款。

至于原因,当定期存款利率低于0.5%,流动性补偿过低,叠加宏观经济没有显著回暖、社会风险偏好依旧不足,以及其他资产收益依旧不高,居民不如持有现金及活期存款以备不时之需。

在1999年至2002年日本定期存款占比显著降低期间,居民部门持有的现金和存款占金融资产的比例上升了1%,保险、养老金和标准化担保计划上升了2%,债务证券下降了2%。

04

定期存款到期测算

银行报表中通常会对报告期内的流动性风险进行披露,其中包含了银行在未来不同时间范围内将到期的存款数额。根据2024年年报数据,国有大行在一年内到期的存款数额约51.12万亿元。(其中还包含定期存款以外的各类存款产品,但主要是定期存款)

观察国有行1年内到期存款数额及同比增速表现,2014年以来同比增速中枢约在3%-10%,2020年疫情冲击导致居民储蓄行为变化,存款到期量出现短期波动,2025年存款到期数额增速约10.3%,基本回归中枢位置。

从国有大行数据表现来看,2017年以来,未来1年内到期存款占当年存款余额比重的中枢约为32%-36%。

假设所有银行未来1年内到期存款占当年存款余额比重与国有大行的水平相同,即可根据2024年存款余额推算出2025年所有银行存款到期数额(实际上城农商行的存款定期化问题更显著,因此整体银行2025年至2026年到期存款比例可能高于估算值)。

2025年国有大行存款到期占2024年余额比例约为35.8%,2024年全国存款余额约302万亿元,估算可得2025年全国到期存款规模约为108万亿元,相较2024年到期数额增加约10.35万亿元。

如果以2025年存款到期数额增速外推,假设2026年存款到期数额增速也为10.3%,则2026年全国存款到期规模约为119万亿元。

进一步考虑2025年以来准货币中定期存款占比约为82.3%,则2025年全国定期存款到期规模约89万亿元,2026年约98万亿元。

风险提示

1、数据统计或有遗漏:由于数据收集的局限性、统计方法的差异、信息披露的不完整性或更新延迟,可能导致部分分析结果存在偏差。

2、宏观经济表现超预期:宏观经济环境和财政政策是影响债券市场的关键因素。如果宏观环境出现超预期的变化,如经济增长放缓、通货膨胀率波动等,可能会对债券市场表现形成冲击。

3、海外风险事件超预期:若出现海外风险事件,可能会对债券市场形成短期冲击。